Хүний эрхийн мэдрэмжтэй, хараат бус сэтгүүл зүйг танд хүргэе.

Subscribe

А. Алтанцэцэг

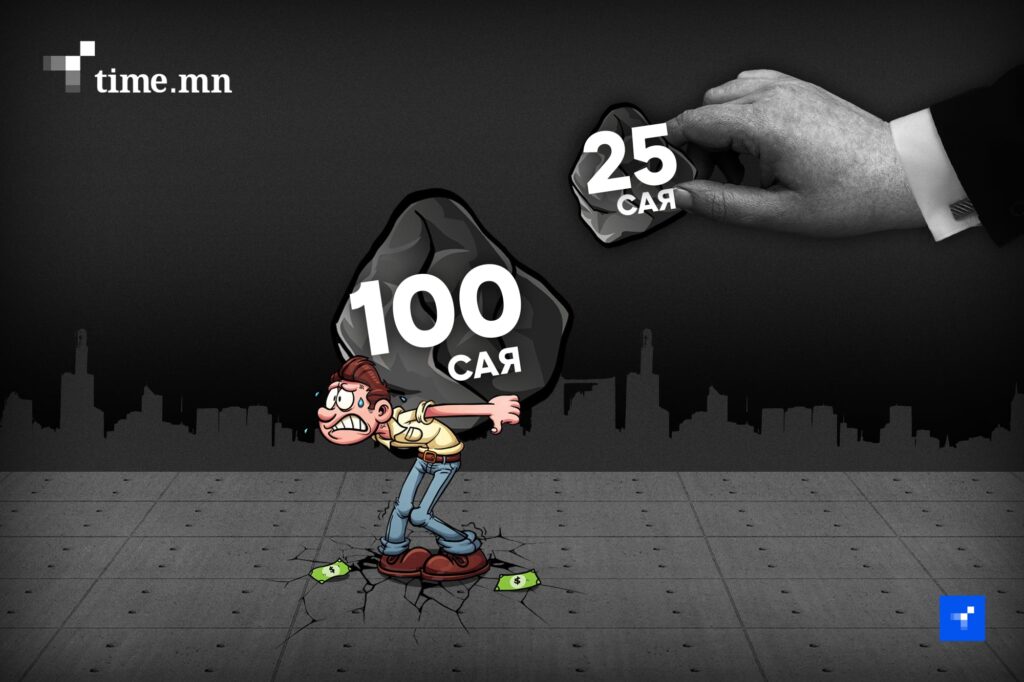

А. Алтанцэцэг100 саяын зээл авахын тулд 25 саяын даатгал төл гэнэ үү?

- 2025/06/26

- •

- 47 цаг 0 минутын өмнө

- •

- 4 мин уншина

<p>Ипотекийн зээлтэй иргэдийг заавал урт хугацааны даатгалд хамруулж байх журмыг Санхүүгийн зохицуулах хороо гаргав. Энэ журам 8-р сарын 1-нээс хэрэгжиж эхэлнэ. Урт хугацааны буюу амьдралын даатгал нь иргэдийн олон эрсдэлийг даатгадаг бөгөөд амьдралынх нь туршид даатгаж байгаа учраас өндөр төлбөртэй. Тэгэхээр одоо ипотекийн зээл авсан 115 мянган иргэн болоод цаашид ипотект хамрагдах иргэд авах зээлийнхээ дөрөвний нэгийг даатгалд зарцуулах магадлал үүсээд байгаа юм.</p>

<blockquote class="wp-block-quote is-layout-flow wp-block-quote-is-layout-flow">

<p>Жишээ татахад: 40 настай 100 саяын ипотекийн зээл авсан иргэн 25 сая төгрөг даатгалд төлнө гэсэн үг.</p>

</blockquote>

<p>Мэдээж зээлдэгчийн нас залуу бол даатгах дүн багасна. 25 настай иргэн 100 саяын ипотекийн зээл авбал ойролцоогоор 15 орчим саяыг даатгалд төлөх бол, 30 гаран насны иргэн 100 саяыг зээлбэл 20 орчим сая төгрөгийг даатгалд төлнө. Даатгалыг 1 удаа хийлгэж, насан туршдаа даатгагдах давуу талтай ч иргэдэд ирэх санхүүгийн дарамт нь маш өндөр дүнгээр нэмэгдэх болоод байна. Мэдээж даатгалыг жил, сараар хувааж төлөх боломж бүрдүүлнэ гэж байгаа ч сар бүрийн зээл, зээлийн хүүний хажуугаар ийм хэмжээний дарамт зөвхөн даатгалаас орж ирнэ гэж ипотект хамрагдсан 115 мянган иргэн төсөөлөөгүй явсан нь тодорхой.</p>

<p>Тэгвэл одоо ипотект хамрагдсан иргэд ямар шалгуур нөхцөлтэй даатгалтай явдаг талаар сийрүүлье. Ипотект хамрагдсан иргэн бүр банкны шаардлагын дагуу 2 төрлийн даатгал хийлгэдгийн 1 нь амь насны даатгал, нөгөө нь эд хөрөнгийн даатгал байдаг. Гэхдээ энэ даатгалууд нь тухайн иргэний амь насыг 100 хувь даатгадаггүй. Зөвхөн зээлэх мөнгөний 0.04-0.11 хувиар тооцож, гэнэтийн ослоор амиа алдсан бол даатгалаас байрны зээлийг нь төлөхөөр тусгасан байдаг билээ. Гэхдээ ипотекийн зээлтэй иргэн өвчнөөр эсвэл бусдын гарт амиа алдвал зээлийг нь даатгалын компани огт төлөгдөхгүй. Зээл нь үр хүүхэд, хань ижилд нь өвлөгдөн үлддэг. Өнгөрсөн 10 жилийн хугацаанд 254 даатгуулагч даатгалаас мөнгө авах нөхцөл үүсжээ. Үүний 91-д нь 3,4 тэрбум төгрөгийн нөхөн олговрыг даатгалын компани олгоогүй байна. Учир нь даатгуулагч гэнэтийн ослоор биш өөр шалтгаанаар нас баржээ гэдэг эмнэлгийн дүгнэлт гарсантай холбоотой. Тэгэхээр одоо ипотекийн зээлд хамрагдсан 115 мянган иргэний хувьд гэнэтийн ослоор л нас барахгүй бол даатгалын нөхөн олговрыг авахгүй гэсэн үг. Гэхдээ жил бүр ипотекийн зээлээ хадгалж үлдэхийн тулд тэд даатгалаа төлсөөр ирсэн.</p>

<p>Ипотекийн зээл хүсэгчдийн оочир банкнуудад 20 мянга давсан учраас цаашид ипотекийн зээлтэй иргэд улам олшрох нь тодорхой. Тиймээс ипотекийн зээлтэй иргэдийг эрсдэлгүй даатгалд хамруулахын тулд урт хугацааны буюу амьдралын даатгалд хамруулъя гэдэг шийдэлд хүрснээ Санхүүгийн зохицуулах хороо тайлбарлаж байна. Энэ нь зөв. Мэдээж санхүүгийн зохицуулах хорооноос амьдралын даатгалын төлбөрийг тогтоодоггүй. Даатгалын компаниуд ипотекийн зээлтэй иргэдэд нас, орлого, зээлсэн мөнгөн дүн зэргийг нь харгалзаж, <strong>амьдралын даатгалаа хэдэн арван саяар тогтоохоо шийдвэрлэнэ</strong>. Хэдийгээр энэ нь сайн дурын даатгал байх учиртайг СЗХ мэдэгдэж байгаа ч ипотекийн зээл олгож байгаа банкнууд даатгалд заавал хамрагдах ёстой гэдэг шалгуурыг иргэдэд тавьдаг. Харин банкны заавал даатгал гэдэг шалгуур дээр Санхүүгийн зохицуулах хорооноос урт хугацааны олон эрсдэл даах даатгал байх ёстой гэдэг нөхцөлийг нэмчихлээ.</p>

<figure class="wp-block-pullquote"><blockquote><p>Мэдээж эрсдэлээ тооцвол амьдралын, урт хугацааны даатгал нь өвдөх, үхэх эрхгүй болсон ипотекийн зээлдэгчдэд хэрэгтэй. Гэвч цалингаас цалингийн хооронд өдөр хоногоо аргацааж байгаа зээлтэй иргэдэд энэ нь хэчнээн их дарамт болж ирэх вэ гэдгийг бодолцох учиртай.</p></blockquote></figure>

<p>Амьдралын буюу урт хугацааны даатгалд ипотекийн зээлтэй бүх иргэн хамрагдах гэж байгааг, энэ даатгалын төлбөр иргэдэд хэрхэн тусах талаар мэдээлэл өнөөдөр УИХ, ЗГ-ын гишүүдэд битгий хэл Монголбанканд ч алга байна. Монголбанкны дэд ерөнхийлөгч Г.Энхтайванаас тодруулахад даатгалын мөнгөн дүн тийм өндөр байх боломжгүй гэж мэдэгдсэн. Тэгэхээр Төв банк 1 бол Санхүүгийн зохицуулах хорооноос гаргасан журмыг мэдээгүй, эсвэл даатгалын компаниудынхаа эрсдэлийн үнэлгээ ямар байдгийг мэддэггүй хоёрын аль 1 нь болж таарч байна.</p>

<p>Хэдийгээр өнөөдөр улсын хэмжээнд ипотекийн зээл авсан 115 мянган иргэн байгаа хэдий ч өрхийн санхүүд шууд нөлөөлөх шийдвэр учраас 500-600 мянган иргэний түрийвчинд шууд нөлөөлнө гэдгийг бодолцож үзэх хэрэгтэй болов уу? Сануулахад ипотекийн зээлтэй иргэдээс даатгалд 15-30 сая төгрөгийг таталдахгүй төлчих чадвартай нь хэд байгаа бол?</p>

- Шинэ

- Хандалттай

2025-06-26 02:25:46

Энэ хүн яаж 25 сая төгрөгний хураамж төлнө гэж тооцоолчихов ? Даатгалын актуар тооцоолол мэддэг юм уу ? Даатгалын тухай ерөнхий ойлголт мэддэг болов уу ? Боловсролгүйгээ юундаа гайхуулаад байгаа юм бол ?